「働かない」という決断に自信をもてますか?

結婚や出産を機に退職する決断。気持ちの面でも、お金の面でも大きな決意が必要になりますね。今回は、お金の面で自信を持って働かない決断をするために、事前にどのような対策をしておくべきかを解説します。

本当に退職して大丈夫?

退職は大きな収入減です。……将来のお金は大丈夫ですか?

退職したい・退職せざるを得ないと考える理由は、結婚や出産による「環境の変化」が大きく、現状では『今の仕事を続けられないから……。』という気持ちが大きいと思います。けれど、退職すれば収入は無くなってしまいますから、そこから先の生活についてもきちんと成立することを事前に確かめておく必要があります。

【例】20代後半で結婚したら……

平成28年民間給与実態統計調査結果によりますと、20代後半の男女平均年収は、男性383万円、女性309万円となっています。

《参考》平成28年民間給与実態統計調査結果

第11表 企業規模別及び年齢階層別の給与所得者数・給与額

https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2016/pdf/11.pdf

この平均年収の男女が結婚した場合を例として考えてみましょう。約80%が手取りの目安となるので、

男性383万円×0.8=306万円

女性309万円×0.8=247万円

が実際に生活に充てられる金額となります。

仮に、ボーナスは年間3ヶ月分(1.5ヶ月分×2回)が含まれているとして15ヶ月で割ってみると、毎月の手取りが

男性306万円÷15=20万4000円

女性247万円÷15=約16万4600円

となります。

こちらのモデルケースの2人が結婚後も共働きであれば、世帯として毎月の手取りは36万8600円。この中から生活費と将来の資金のやりくりをできるのですが、もし女性の方が退職するとなれば、男性の方の手取り金額20万4000円でやりくりをしなければなりません。

生活していけるかどうかは、どうすれば分かるの?

退職後の生活は毎月の手取り額の範囲で暮らせても、将来的に子どもの教育資金や老後まで含めて大丈夫かどうかは分かりません。「まあ、何とかなるだろう。」と安易に決めてしまわず、将来までのお金の見通しをしっかり立てておくと安心です。そのために役立つのが「ライフプランソフト」です。

将来の収支を予測する「ライフプランソフト」を使ってシュミレーション

先ほどのモデルケースを例に、ライフプランソフトを使ってみましょう。今回は、『ファイナンシャルティーチャー』の無料ライフプランソフトを使用しました。

《参考》ファイナンシャルティーチャーの無料ライフプランソフト

https://financial-teacher.net/

例えば、

・夫28歳 年収383万円(一般的な昇給とする)

・妻26歳 結婚後退職したと仮定する

・貯金 100万円

・子どもは2年後と5年後に、2人生まれる

・7年後に住宅購入3000万円

・ローンは30年固定金利1.5%(仮)

・生活費は18万円、子どもが大きくなる7年後からは25万円

というように、ご自身の現状と将来の希望に合わせてシミュレーション条件を入力します。

すると、ソフトが自動で将来予測を計算し、グラフで表示してくれるのです。

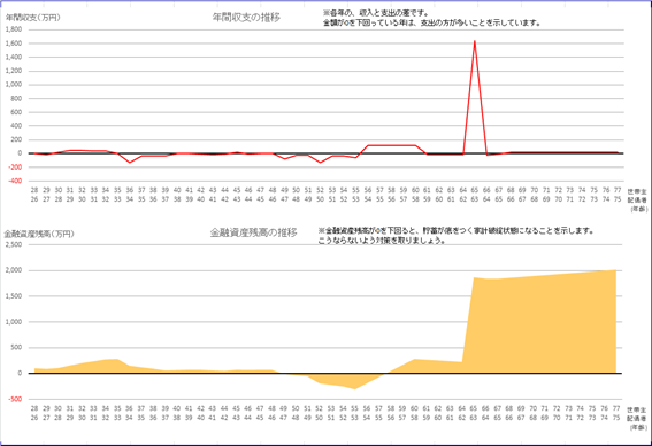

上記の条件では、次のような結果となりました。

上段は、年間の収支が赤字か黒字かを表しています。下段は、資産残高です。この条件の結果では、49歳~貯金が底をつき家計が破たんしてしまうことが分かります。

事前に分かれば対策が出来る!

このような思わしくない結果でも、今からそのことが分かっていれば事前に対策が出来るようになります。

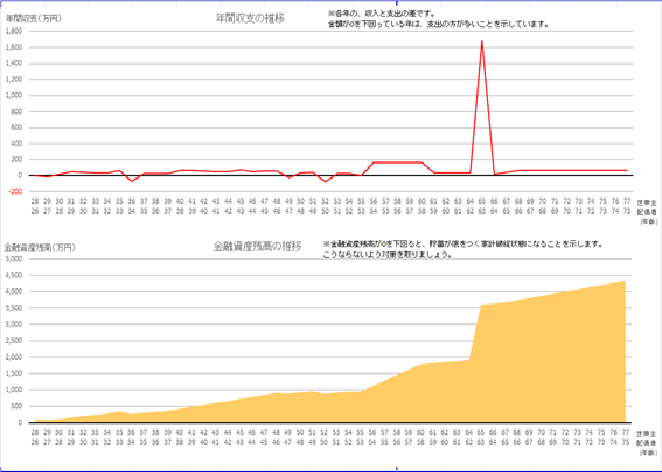

例えば、子どもが大きくなってからの生活費を何とか節約し、18万円→25万円だったところを18万円→20万円に抑える計画に変更します。すると、結果は次のようになります。

なんとか家計が破たんせず暮らせる計画になりました。

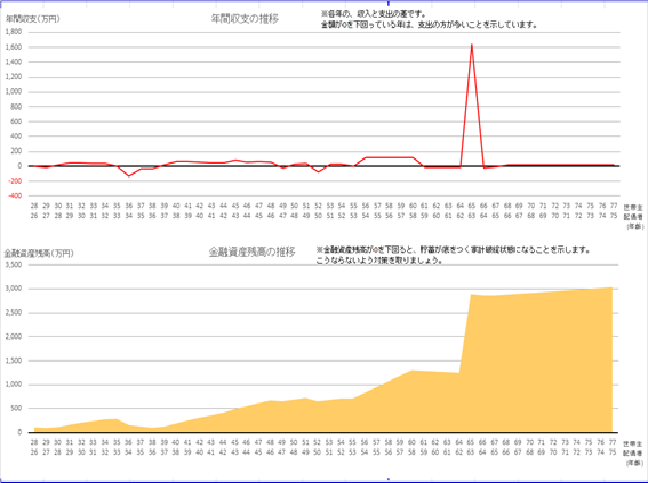

また、生活費を抑えることは難しいと考えて、代わりに下の子が小学校へ上がる頃から大学卒業までの16年間、妻がパートで月5万円の収入を得る働き方をする計画を立ててみます。結果は次のように改善されます。

このように、シミュレーションをしておけば今から対策を取ることができるのです。仕事を辞めても「何とかなる」という感覚は、勘に頼らず、ライフプランソフトを使ったシミュレーションで自信を持てるようになります。

結果によっては「働く決断」も必要

ライフプランシミュレーションの結果によっては「退職するべきでない」、引っ越しなどでどうしても辞めざるを得ない場合は「転居先でまた働く」など、妻も働き続ける方が良いと分かることもあります。長い目で見た自分と家族のベストを選びましょう。

再就職する時のためにできること

出産を機に退職する場合は、失業手当の延長手続きを行いましょう。失業手当は雇用保険の「基本手当」と呼ばれるものです。

雇用保険の「基本手当」とは

失業中の生活を心配しないで新しい仕事を探し、1日も早く再就職するために支給されるもの。よって「就職しようとする積極的な意思があり、いつでも就職できる能力があるにもかかわらず、就業につけない状態」でなければ支給されません。

基本手当の受給期間の延長

本来、基本手当の受給期間は「離職した日の翌日から起算して1年間」となっていますが、本人の病気やケガ、妊娠、出産・育児、親族等の看護・介護等のために退職後引き続き30日以上職業に就くことができない状態の場合は、受給期間の延長をすることができます。これにより、本来の受給期間(1年)+職業に就くことができない状態の日数(最大3年間の延長)で、最大4年程度は猶予があることになるのです。

延長するとなぜいいの?

現在は仕事を辞めざるを得なかったり、働きたくない気持ちが大きかったりして退職することを決意しても、数年後には環境も変わり、また働きたくなることもあるかもしれませんよね。そのとき手元に少しでも資金があれば、ゆとりを持って再就職の準備をすることができます。働く可能性が少しでもありそうなら、延長の手続きをしておきましょう。

受け取れる金額や支給条件などは、

◆妊娠したらお金を考えよう: ver.3◆働く女子必見!産休・育休中のお金はどうなる?

にある、『出産を機に退職する場合は、失業手当の延長を!』の項に詳しく書かれていますので読んでみてください。また、

『ハローワークインターネットサービス 雇用保険関係 基本手当について』

https://www.hellowork.go.jp/insurance/insurance_basicbenefit.html

にも詳細が記載されています。

保険もしっかり見直しを!

もう一つ、退職を機にやっておきたいのが「保険の見直し」です。これまで2人で支えていた収入が夫1本になってしまいますから、夫の身に万が一のことがあった場合には一家で無収入になってしまいます。万が一の場合に、“誰が”“どのように困るか”を想像して、必要な保障額の保険に加入します。

夫婦の生命保険金額を見直そう

夫の生命保険の見直しは、「万が一のときに残された家族が生活に困らない程度の保障があるか?」という視点でチェックします。このとき、必要な保障金額は

【必要な保障金額】=(1年間の生活費×残された年数+葬儀代・墓代)-(死亡退職金+遺族年金+残された妻が働いて得られる収入)

というように計算することができます。計算式から分かるように、必要な生活費や葬儀代を全て保険で賄う必要はありません。年金保険料をきちんと納付していれば、遺族年金を受け取ることができるからです。その金額も考慮して、足りない分を補うだけの生命保険に入るようにします。

心配して掛けすぎる必要はありません

保険料を掛けすぎる必要はありません。掛け捨て型の定期保険も利用しながら保険料は過不足なく必要な金額のみに抑え、掛けすぎるぐらいならその金額を貯金に回す方が得策です。

妻の必要保障金額は低めで

反対に、専業主婦でいるなら妻の必要保障金額は低めに設定してOKです。もともと無収入ですから、“誰が”“どのように困るか”という視点で考えれば、妻が万が一の場合でも夫や子どもが金銭的に困る事態は想定されませんよね。

葬式代・墓代+家事代行やシッターさんをお願いする可能性があればその金額

というように、各家庭の状況に応じて必要になる金額を計算して、500万~1000万円程度を目安に準備すれば良いでしょう。保険料を低く抑える分、将来のために貯金に回しましょう。

学資保険には保険料払込免除特則を付加して

子どもがいる場合は、生活費以外にも教育資金を準備する必要があります。学資保険を利用すれば、万が一の場合も、そうでない場合にも、活かすことができます。

学資保険に保険料払込免除特則を付加しておくことで、契約者が万が一のときには以後の保険料の支払いを免除してもらうことができます。専業主婦になる場合は特に、契約者を夫にし、保険料払込免除特則を付加しておくと安心です。

職場の団体保険も上手く利用しよう

夫の勤め先に団体扱いで加入できる保険はありませんか?団体割引が適用される分、個人的に民間保険に加入するよりも保険料が安くなります。職場からパンフレットを配られたりしますが、なかにはそのままポイっと捨ててしまい、持ち帰らないパパもいるかもしれません。「職場で何かパンフレットを配っていたら、読んでみたいから持ち帰ってね」と一声伝えておきましょう。

まとめ

自信を持って働かない決断をするために……

①ライフプランで将来の見通しを立てる

②失業手当(雇用保険の基本手当)の受給延長手続きをしておく

③保険の見直しをする(夫婦の生命保険のバランス・学資保険)

ライフプランや保険の見直しは、お金のプロであるファイナンシャルプランナーの力を借りて行うこともできます。各地で開催しているマネーセミナーにも、ぜひ参加してみてくださいね!

https://tomoe.life/category/event

- 横山 沙織

- ファイナンシャルプランナー(2級FP技能士・AFP)。おこづかいセミナー講師。子供金銭教育をテーマに活動する団体「FPmama Friends」に所属し、親子で学ぶおこづかい教室を開催しています。双子の娘+男の子の3児子育て中のママです。趣味は温泉巡りとベランダ菜園です。